Registro Di Contabilità Condominiale Esempio. Inoltre, è evidente lo stretto legame tra questo documento con il conto corrente condominiale (sul quale devono transitare tutte le entrate e le. I registri di nomina e revoca degli amministratori. Una contabilità tale da consentire una ricostruzione immediata o un riscontro immediato o una verifica immediata delle operazioni contabili (in entrata e in uscita) basato su una semplice operazione di confronto tra il registro di contabilità e l'estratto conto corrente condominiale.

Conto Economico E Tabella Consuntivo from www.condominioweb.com

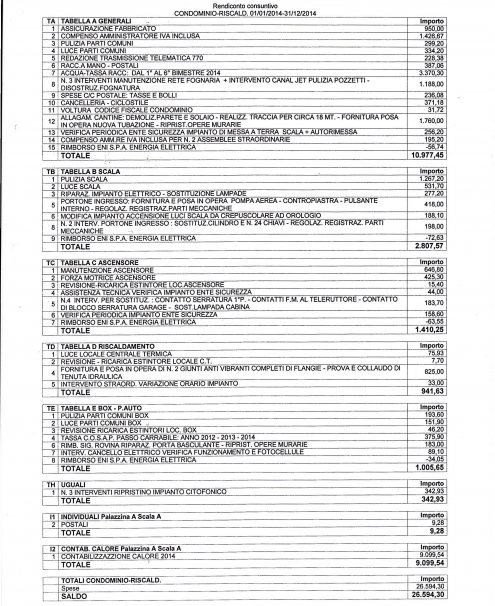

Si compone di un registro di contabilità, di un riepilogo finanziario, nonché di una nota sintetica se si evidenziano comportamenti ambigui, come ad esempio l'uso di sistemi di pagamento non tracciati la cura del registro di anagrafe condominiale avviene sia attraverso la formazione iniziale di tale. Il registro di contabilità è un documento essenziale per la corretta gestione del condominio: Il registro di contabilità si chiude il 31 dicembre di ogni anno, quindi, non può contenere attività (in entrata e in uscita) effettuata dopo il 31 dicembre. In quali forme può essere tenuto dall'amministratore di condominio?

In data 15/01 dell'anno xx l'amministratore potrà registrare un movimento del.

I programmi non prevedono la possibilità di registrare movimenti non finanziari. Un registro di contabilità, un riepilogo finanziario e una nota sintetica indicativa della gestione finanziaria. Il registro di contabilità si chiude il 31 dicembre di ogni anno, quindi, non può contenere attività (in entrata e in uscita) effettuata dopo il 31 dicembre. Gli introiti del condominio si dividono sostanzialmente in due grandi categorie: Il rendiconto si compone di: