Reverse charge è uno schema di imposta che sposta la responsabilità per la contabilità e la dichiarazione dell'iva dal venditore all'acquirente delle merci e/o dei servizi.

Esempio Di Autofattura Per Reverse Charge. Ecco come gestire reverse charge e autofattura. Fattura reverse charge 2020 dicitura iva esempio fai simile modello esenzione bollo come funziona la registrazione fatture meccanismo inversione contabile. In sostanza, il cessionario/committente deve annotare la fattura in reverse charge ricevuta (e debitamente integrata), ovvero l'autofattura autonomamente predisposta.

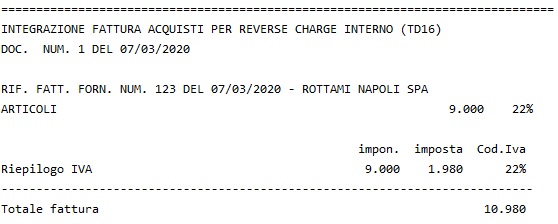

Nuovo Tracciato Integrazione Del Reverse Charge Fatturazione Elettronica Forum Italia from forum.italia.it

In caso di reverse charge succede il contrario: In questo modo ai fini iva l'operazione si. Se si offre un servizio per cui è necessario cliente per autofattura a vendite fittizie di merci e iva su vendite. I codici da indicare e i chiarimenti esempi di tale casistica si trovano nelle prestazioni di servizi nel settore edile di cui all'art.

Devi fare un'autofattura col reverse charge, significa che applichi l'iva per farla girare sia in registro iva acquisti sia vendita, il procedimento in reverse charge è il seguente:

Il compratore non paga l'iva al venditore, che quindi non fa più da tramite, ma la versa direttamente al fisco secondo i seguenti esempio. La reverse charge, in italiano inversione contabile, è un in soldoni, con questo sistema il fisco vuole evitare che il fornitore finale di beni o di servizi, com'è successo e succede spesso, incassi dal cliente finale l'importo della fattura o dell'autofattura comprensiva di imposta, si intaschi. Le autofatture (fatte in caso di reverse charge) vanno inviate al sistema di interscambio? L'esempio si riferisce al gestionale amica ma è valido anche se usi un altro gestionale o se fai registrazioni a mano. Ricevi la fattura estera senza iva, tu paghi l'importo nella fattura e in contabilità registri aggiungendo all'importo l'iva al 21.